El sector ciclista factura 2.177 millones y suma cuatro años de caída

La industria de la bicicleta vuelve a reducir ingresos en 2025 y acumula un descenso sostenido desde el máximo histórico alcanzado en 2021, pese al avance de la e-bike y la resistencia del retail.

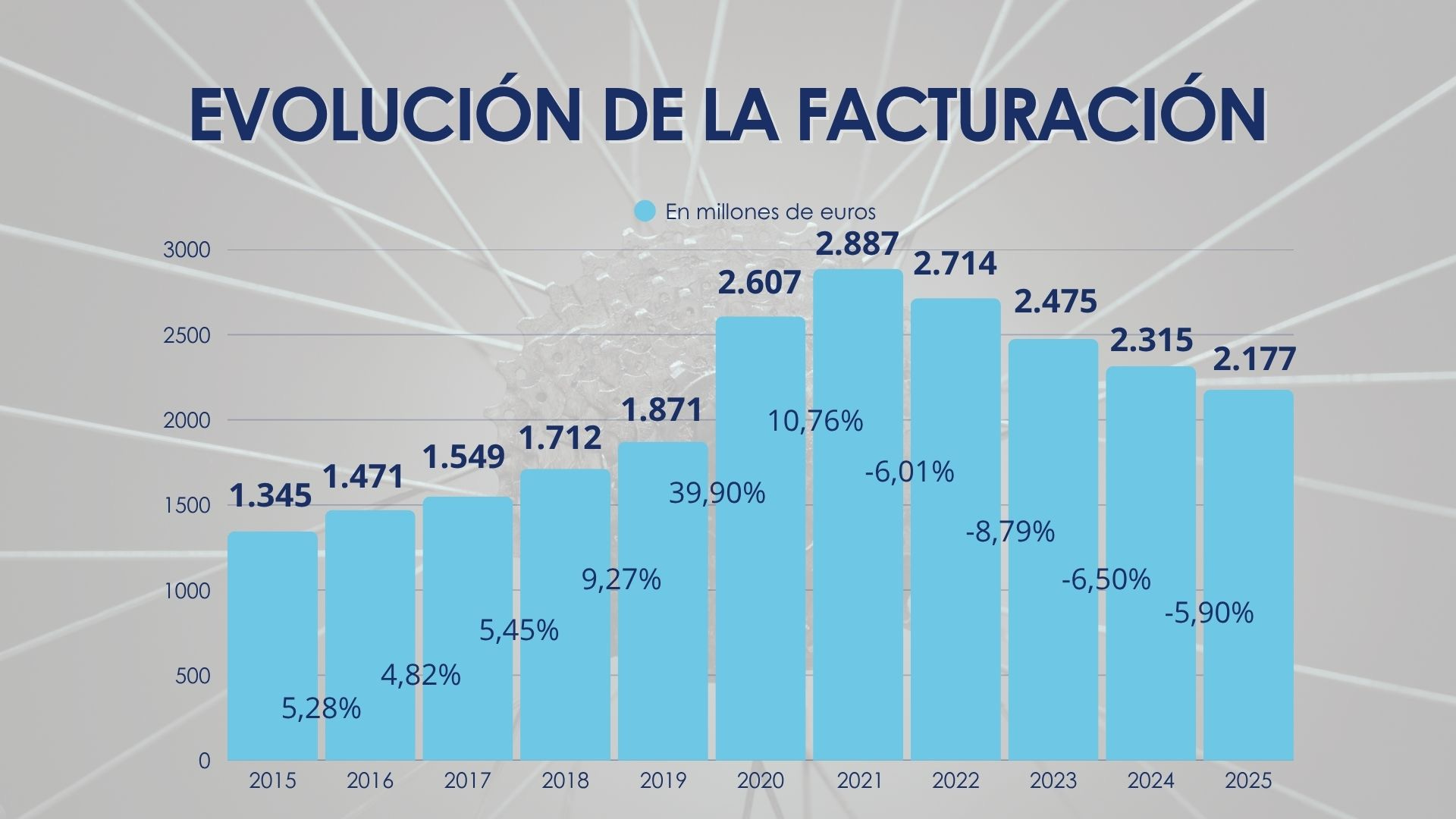

El sector de la bicicleta en España cerró 2025 con una facturación de 2.177 millones de euros y 1.093.478 bicicletas vendidas, según el Informe del Sector presentado por AMBE junto a Cofidis. El dato supone una caída del 5,9% en valor respecto al ejercicio anterior y confirma la prolongación del ajuste iniciado tras el pico de mercado registrado en 2021.

El dato supone una caída del 5,9% en valor respecto al ejercicio anterior y confirma la prolongación del ajuste iniciado tras el pico de mercado registrado en 2021.

La evolución de la serie deja poco margen a interpretaciones optimistas. Tras alcanzar los 2.887 millones de euros en 2021, el negocio ha encadenado cuatro ejercicios consecutivos de descenso: 2.714 millones en 2022, 2.475 millones en 2023, 2.315 millones en 2024 y los actuales 2.177 millones. El sector sigue reduciendo tamaño en términos de facturación y continúa lejos de los niveles extraordinarios impulsados por la demanda pospandemia.

El ajuste, no obstante, presenta matices. La caída en unidades fue mucho más moderada, del 0,7%, lo que refleja un mercado más contenido en volumen pero todavía tensionado en valor. Esta diferencia apunta a un contexto comercial marcado por la presión sobre precios, la digestión de excedentes de stock acumulados en años anteriores y una demanda más prudente por parte del consumidor.

La red comercial de tiendas y talleres apenas registró variaciones, con 2.907 puntos de venta en 2025, frente a los 2.916 del año anterior

El empleo directo se mantuvo en 25.000 trabajadores, mientras que la red comercial apenas registró variaciones, con 2.907 puntos de venta frente a los 2.916 del año anterior. La estabilidad del canal confirma la capacidad de adaptación del retail especializado, aunque el entorno competitivo obliga a reforzar la rentabilidad a través de servicios como el taller, la posventa o el alquiler.

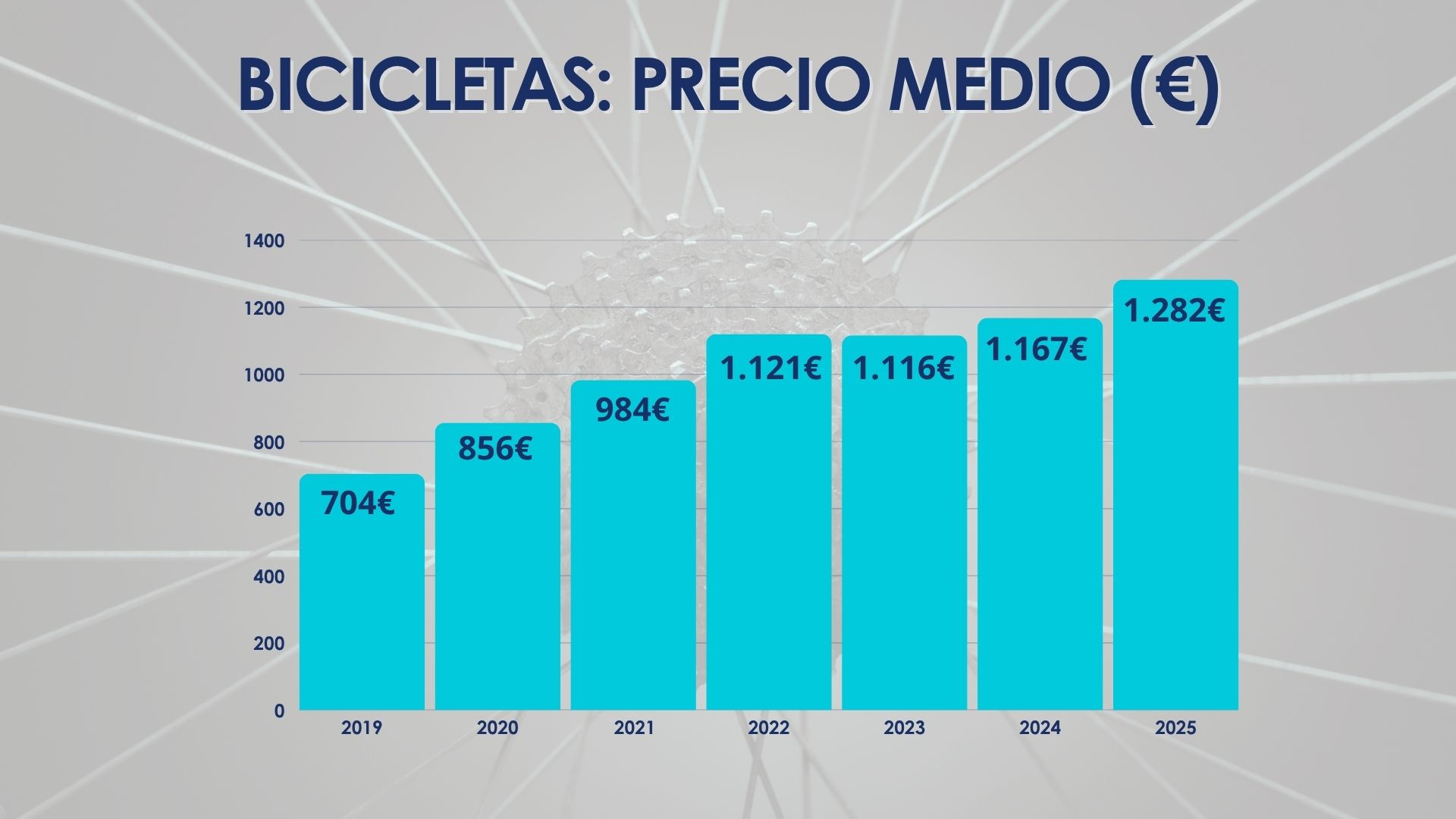

Uno de los elementos clave del ejercicio volvió a ser el precio medio de la bicicleta, que se situó en 1.281,71 euros, impulsado por el peso creciente de los segmentos de gama media y alta y, especialmente, por la bicicleta eléctrica. Las e-bikes representaron el 21,5% de las unidades vendidas, pero concentraron el 35,2% de la facturación, consolidándose como el principal vector de valor del mercado.

Las e-bikes representaron el 21,5% de las unidades vendidas, pero concentraron el 35,2% de la facturación, consolidándose como el principal vector de valor del mercado.

La electrificación avanzó con especial intensidad en movilidad urbana. En 2025, el 55,4% de las bicicletas urbanas vendidas fueron eléctricas, confirmando el cambio progresivo de hábitos hacia soluciones de transporte más eficientes. Aun así, este segmento mantiene un peso limitado dentro del conjunto del negocio frente a las categorías deportivas.

Por tipologías, la bicicleta de montaña (MTB) volvió a liderar con claridad, concentrando el 50,81% del valor del mercado, seguida por la carretera, con el 37,94%, donde el gravel continúa ganando protagonismo. Las bicicletas urbanas representaron el 5,65% del valor, mientras que las infantiles alcanzaron el 5,60%. En unidades vendidas, el liderazgo también correspondió al MTB, seguido por las infantiles, la carretera y la urbana. El informe destaca además el dominio de la e-MTB tanto en volumen como en facturación, mientras que en carretera sigue predominando la bicicleta muscular.

La e-MTB domina tanto en volumen como en facturación, mientras que en carretera sigue predominando la bicicleta muscular y la movilidad sigue siendo la eterna promesa.

El avance de la movilidad ciclista en España es una realidad desde el punto de vista social y tecnológico, pero todavía tiene un impacto limitado en la evolución económica del sector. Aunque más de la mitad de las bicicletas urbanas vendidas ya son eléctricas, este segmento apenas representa alrededor del 6% del valor total del mercado, claramente dominado por el ciclismo deportivo, especialmente el MTB y la carretera. La electrificación sí está transformando el negocio al elevar el precio medio y concentrar una mayor parte de la facturación, pero el crecimiento del uso cotidiano de la bicicleta no se traduce todavía en una expansión global del mercado.

El mercado de componentes y accesorios mantuvo una demanda relativamente sólida, reflejando la importancia creciente del mantenimiento y la reposición.

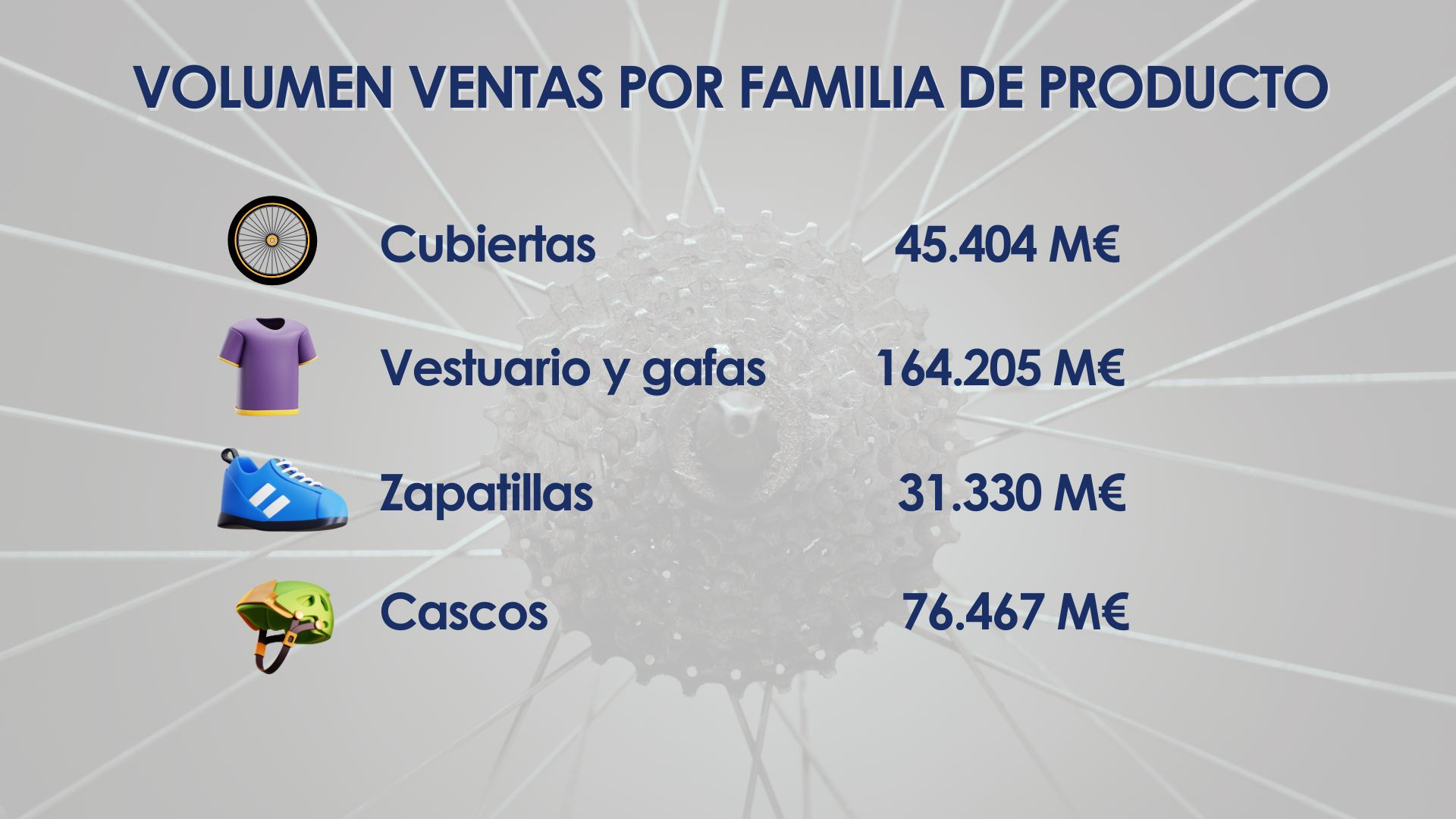

El mercado de componentes y accesorios mantuvo una demanda relativamente sólida. En facturación destacaron vestuario y gafas, seguidos de cascos y cubiertas, mientras que en unidades sobresalieron transmisiones, frenos y cubiertas, reflejando la importancia creciente del mantenimiento y la reposición en un contexto de renovación más lenta del parque ciclista.

Otro factor relevante es la internacionalización. Las empresas asociadas a AMBE generan en conjunto más facturación fuera de España que en el mercado nacional, lo que confirma la proyección exterior como uno de los principales vectores estratégicos del sector.

El balance de 2025 dibuja, en definitiva, un escenario de ajuste prolongado pero sin ruptura estructural. El sector conserva empleo, tejido comercial y capacidad industrial, mientras la bicicleta eléctrica sostiene parte del valor generado. Sin embargo, la evolución de la facturación evidencia que el mercado sigue en fase correctiva y aún no ha encontrado un nuevo ciclo de crecimiento claro tras el máximo alcanzado en 2021.